东莞多家银行实行“三价合一”?

近日,东莞首套房贷利率普遍上浮20%至25%的消息传出,给不少购房者造成了心理和经济的负担,同时,还传来一大消息,让没买房的人辗转难眠。

近日,东莞首套房贷利率普遍上浮20%至25%的消息传出,给不少购房者造成了心理和经济的负担,同时,还传来一大消息,让没买房的人辗转难眠。因为银行额度紧张,东莞多家银行已暂停二手房贷款业务,或者实行“三价合一”政策。

何为“三价合一”?

三价指的是二手房交易中的成交价、计税价、合同价(真实成交价、国土局过户价、银行贷款合同),“三价合一”就是说以后不管是缴税还是贷款都按照一个价格实行。

举个很简单的例子:一套房子真实成交价为200万,首付30%,为60万,需要向银行贷款140万。在 “三价合一”之前,购房者为了多向银行贷些款,说成交价是260万,但银行有自己的评估系统,银行最终的评估价是240万,以这个价格银行贷款,70%给李先生,也即168万,这样自己只需掏32万,相比于原来60万的成本,少了28万。然后网签合同价格为200万,计税评估也会按200万来收取税费。这样就出现了一个高评的问题。本来200万的房子,你最多只能贷140万,首付60万,但是银行通过提高贷款评估价,使房子的首付,由60万变成了32万。

如果按“三价合一”的标准执行,银行以网签和房管局计税评估价的最低值,也即170万,作为银行评估价,以这个价格的70%银行给你贷款,也即 119 万,买下这套200万的二手房,需要自己掏 81 万,比本来的60万多出了 21 万。如此一来,购房者要么多交税,要么少贷款多加首付,相对来说购房门槛已被拔高。

真有银行执行“三价合一”了吗?

据东莞中介透露,目前广州银行、中国银行、农业银行等已经有银行逐渐实行真实成交价、国土局过户价、银行贷款合同“三价合一”新规,但东莞银行、渤海银行等虽然有一定额度,但因为政策不明朗,都停止接单了。

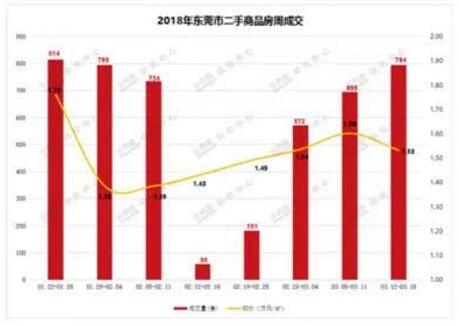

虽然受到“额度紧张”、“放款时间无法预测”、“放款要排队”等不确定因素影响,但东莞目前二手房成交量依然见涨。

据乐有家研究中心监控数据显示,上周(03.12-03.18)东莞成交二手商品房794套,环比上涨14.2%,二手房连续4周上涨;成交均价1.53万元/㎡,环比下跌4.34%。

据统计,上周成交量最高的中心城区和东南临深片区总套数都破200套。其中东城区和樟木头镇均成交118套,并列第一。乐有家门店监控数据显示,近9周东莞二手房带看量一直超过新房。

业内

“三价合一”挤压部分购房者回流新房市场

虽然关于二手房交易“三价合一”的政策还没有正式下发文件,但早在2017年底,住建部曾下发通知要求,银行业金融机构在办理个人住房贷款的业务时,要以在房产管理部门备案的网签合同和住房套数查询结果作为审核依据,并以网签备案合同价款和房屋评估价的最低值作为计算基数确定贷款额度,有效防范交易欺诈、骗取贷款等行为,因此,“三价合一”政策执行的可能性很大。

据业内人士分析,“三价合一”的实行是贯彻“房子是用来住的,不是用来炒的”的又一重要举措,将使二手房交易中不成文的“阴阳合同”无处遁形;综合来看,若这一政策全面执行,会致使客户购房成本加大,二手房成交现大幅萎缩,高成本挤压下将倒逼部分购房者回流一手房市场。

营业执照公示信息

营业执照公示信息